重大调整!江苏车主一定要看,不然就要损失几千块!

江苏车主请注意

有个事情得要提醒你

↓↓↓

动图

从6月24日晚8点起,江苏商业车险改革正式实施!

昨天下午江苏省保险行业协会召开新闻发布会,公布商业车险改革细节,其中最引人关注的是交通违章记录与商业车险保费系数挂钩的变化。

3年没出险可以打6折,

要是一年出险次数达到5次,

那么保费将会上涨2倍

综合下来,守规矩的“最好司机”相当于基准保费打3.9折,不守规矩的“最坏司机”相当于基准保费的3.97倍。

因此

江苏的车主们要看清楚了

不然一不留神

自个儿的钱就飞走啦

动图

车险改革后保险费

到底是涨还是降

之前的车险价格=(车价×费率 基础保费)×调整系数

新的保费价格=基准保费×费率调整系数

费率调整系数由14个精简为4个

改革后影响“费率调整系数”的因子共4个:

费率调整系数=无赔款优待系数×交通违法记录系数×自主核保系数×渠道系数

用一句话来解释就是以后的车险跟开车的小伙伴有很大关系

不出险或出险很少的车主保费会更便宜,而出险多的车主保费会更贵

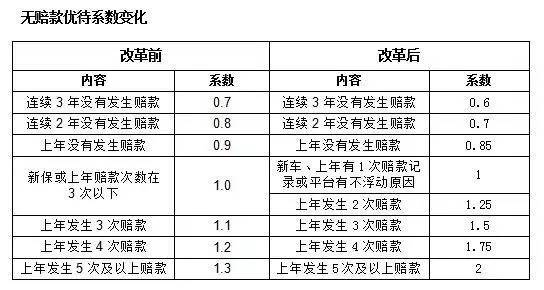

连续3年未出险原先7折现在6折

改革后无赔款优待系数从原来的浮动范围0.7-1.3调整为0.6-2.0。也就是说,3年未出险就可打6折,但上年出险5次及以上,保费则要翻番。具体如下:

这也就意味着,如果你的车出了险,哪怕是蹭了指甲盖大小的漆

只要叫了保险员来你第二年的保险就是全险(假设全险为5000元/年)

如果你叫了2次保险员第二年就会变成6250元

如果叫了3次保险员,直接7500了!如果4次,8750元!5次,10000元!是不是很心疼啊!

动图

不过你不要太担心!

从先期试点的18个城市来看,保费普遍下降!

车险保费同比下降约9%,约77%车主的保费下降!

费率与风险挂钩后,小额案件的报案数也在下降,所以,苏E车主你们懂的…

动图

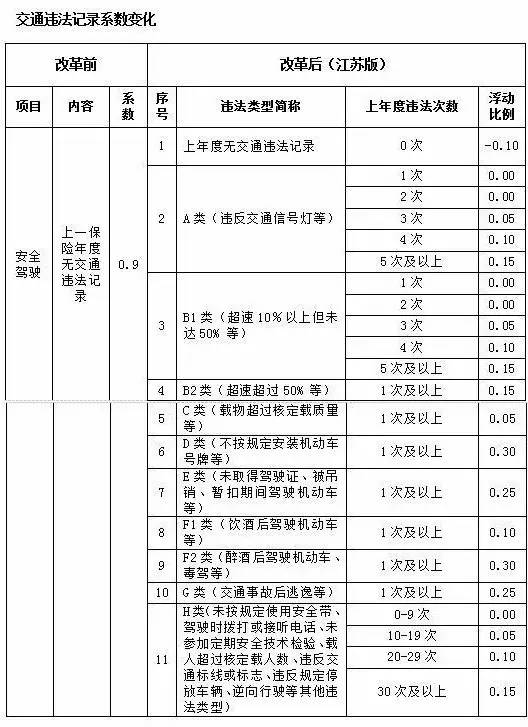

交通违章记录将影响下年保费

改革后,交通违法系数由原先的0.9到1.0,调整为0.9到1.5。不少交通违章行为将直接导致下年保费上浮。其中,饮酒后驾车1次及以上的,保费上浮10%,醉酒后驾驶、毒驾1次及以上的,保费上浮30%。闯红灯4次将上浮10%。诸如违 停、未系安全带等其他违法行为对保费的影响则相对较小,累计次数达20次,上浮10%。

只要发生了违章,记录不会因为已交罚款而消除,保费的上下浮将受到影响。

帮车主们算了一笔账,以基准保费3000元为例:

“好司机”只要交1170元

①如果该车辆3年未发生理赔(系数0.6),上年度没有交通违章记录(系数0.9),且保险公司自主核保系数和自主渠道系数都给予0.85的优惠,费率调整系数可达到0.6×0.9×0.85×0.85=0.39。

对应保费为 3000×0.39=1170。

“差司机”要交11910元

②如果该车辆上年度发生5次及以上赔款(系数2.0);交通违章情况严重(最高系数设定为1.5);且保险公司自主核保系数和自主渠道系数都给予1.15,该车主的费率调整系数则为:2×1.5×1.15×1.15=3.97。

对应保费为 3000×3.97=11910。

还有,还有以后买车,哪怕车价相同但是因为品牌的不同,风险不同保险价格也就不同

比如买辆奔驰A级,20多万;买个大众也是20多万;这时奔驰的保费就比大众的要高!

此外今后基础保费将由车辆的“零整比”决定,零整比越高的机动车车险费率可能会越高

(零整比:具体车型的配件价格之和与整车销售价格的比值)

除了零整比折旧后的车辆价格也将决定你的保费

例如新车的价格是30万元,使用5年后实际价值为10万元,以前投保的车损险是按照30万元支付保费,今后就按10万元来交保费!

除了保费不一样了

保险的内容也改变了

下面这六种情况保险公司以前不赔,但现在要赔了

1、新车未上牌时发生事故可获得赔偿

只要为其新买的私家车在保险公司投保了新车险中的车损险及不计免赔率险,驾驶尚未上牌的车辆发生交通事故,保险公司可以在车损险责任范围内赔付。不过,发生保险事故时如果被保险机动车存在行驶证、号牌被注销,或未按规定检验、检验不合格等情形,则被保险车辆的损失属车损险的责任免除事项,保险公司不予赔付。

2、自己人撞了自己人

被保险人或司机的家人在车下发生事故可在第三者责任保险下赔付。开车撞了自家人也列入了承保范围。同时,新条款规定,因第三方对被保险机动车的损害而造成保险事故的,被保险人向第三方索赔的,保险人应积极协助,被保险人也可以直接向保险公司索赔。

3、后视镜、车灯可单独赔偿

“倒车镜、车灯单独损坏”直接纳入主险保险责任

另外还有“教练车特约”、“租车人车失踪”、“法律费用”、“车载货物掉落”这些附加险的保险责任,都直接纳入主险保险责任。

4、驾驶证丢失、过期

驾驶证丢失、过期时发生事故,保险公司也要赔

车主在驾驶证丢失期间驾驶该车发生交通事故造成车辆损失,只要能提供相应的证据(如车管所的补办证明),保险公司可在车损险责任范围内赔付。不过,发生保险事故时如果属驾驶人的驾驶证被依法扣留、暂扣、吊销、注销期间,被保险车辆的损失保险公司不予赔付。

5、停车受损不再只能赔70%

以前车在停车场被刮,找不到肇事车辆,报保险的话只能赔70%,剩下30%要自掏腰包,真是郁闷!现在如果投保了专项附加险“无法找到第三方特约险”后,将不再扣减找不到第三方的30%绝对免赔。

6、车辆遇天灾及车上其他情况

冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损可获得赔偿。

关于车险今后需要注意什么

1、在选择品牌是应慎重抉择

要多考虑一下今后养车的问题,比如,该车的零件费用、维修费用等车价和零件费用都要考虑到!

2、多看看“费率表”

以前赔付率较高的车型,在新车投保或者在续保时,车险费率可能会比出险率低的车型高!

那今后遇到小事故叫不叫保险呢?

小编来教你

先打电话问问修车大概要多少钱…到底自己修划算,还是叫保险划算!

可是数学不好的怎么破?

动图

Anyway,江苏车主们只要好好开车,保费还是降低的!

点ZAN告诉更多车主吧!