无罪辩护:企业家不可不知的虚开发票罪!

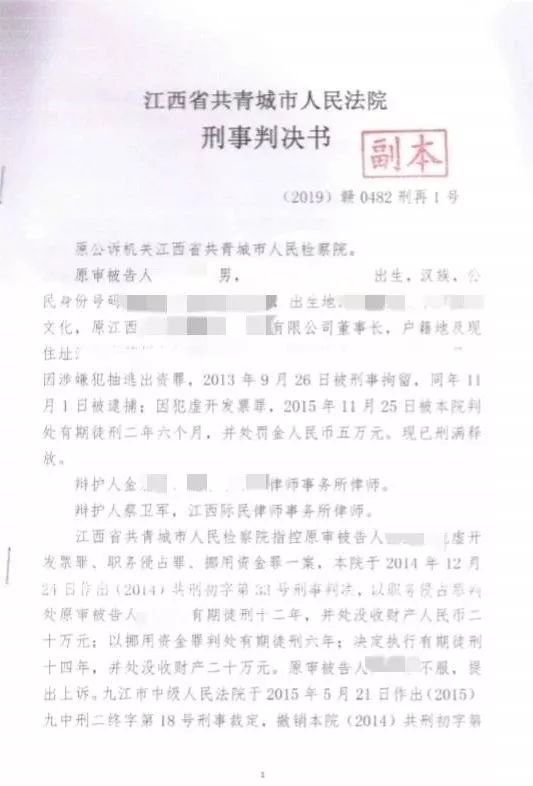

2019年8月6日,共青城市人民法院对民营企业家张某某涉嫌虚开发票罪再审一案作出当庭宣判:认定原审判决属法律适用错误,判决张某某无罪。

2013年9月30日,共青城欧唯诺太阳能科技有限公司向共青城市公安局报案,称该公司2010年10月27日收到一笔货款243万元,但原法定代表人张某某私自将该笔款项转走,要求该局对其犯罪行为依法立案调查。同年11月1日张某某被批准逮捕。

2014年12月24日,江西省共青城市人民法院对张某某涉嫌虚开发票罪、职务侵占罪、挪用资金罪一案做出(2014)刑初字第33号刑事判决书,张某某“以职务侵占罪判处有期徒刑十二年,并处没收财产人民币20万元;以挪用资金罪判处有期徒刑六年,决定执行有期徒刑十四年,并处没收财产20万元”。

张某某不服,二审上诉至江西省九江市中级人民法院,2015年5月21日,该院裁定,撤销该案的一审判决,发回一审重审。

2015年11月25日,共青城市人民法院重审判决称,公诉机关指控被告人张某某职务侵占罪和挪用资金罪的事实不清,证据不足,罪名不能成立,本院不予支持。一审中未定罪的虚开发票罪,判处张某某有期徒刑二年零六个月。

从案发到启动再审程序,该案共经历了两次一审,一次发回重审。考虑到羁押期接近判决刑期,张某某没有选择继续上诉,而是在出狱后委托本人对该案提出再审。

▲辩护人蔡卫军律师

本人接受委托后,研读了大量案件相关材料,对本案案情作出全面分析,发现虚开发票罪为《中华人民共和国刑法修正案(八)》,虚开发票罪系新增罪名,该修正案发布、生效时间均在张某某虚开发票行为之后,对张某某的虚开发票行为不具有溯及力。随后为张某某起草了再审申请书。张某某于2018年向共青城市人民法院提出了再审申请。

2019年5月7日张某某收到共青城市人民法院作出的《再审决定书》。本人同时向法院申请调取了录音及会议纪要等证据。庭审过程中,律师辩护意见提出:一、本案中的买卖设备款涉及的是一个合法的买卖关系,没有虚开的事实;二、即使认定张某某有虚开的行为,根据《中华人民共和国刑法修正案(八)》,虚开发票罪系新增罪名,该修正案发布、生效时间均在张某某虚开发票行为之后,对张某某的虚开发票行为不具有溯及力。

最终法院作出了无罪的生效判决,而张某某在后续将会提起国家赔偿。

▲张某某无罪的生效判决首页

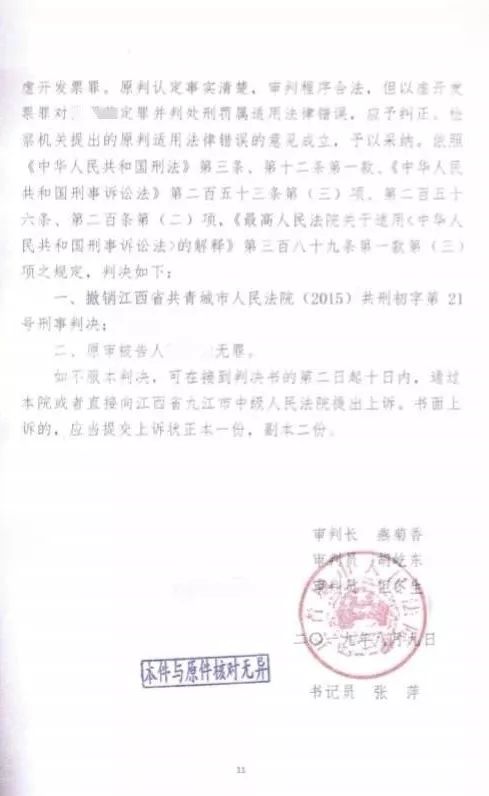

▲张某某无罪的生效判决尾页

虚开增值税专用发票、

用于骗取出口退税、

抵扣税款发票罪、虚开发票罪

《刑法》第二百零五条 【虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪;虚开发票罪】虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

第二百零五条之一 虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

虚开增值税专用发票的具体行为方式

(一)为他人虚开增值税专用发票,指合法拥有增值税专用发票的单位或者个人,明知他人没有货物购销或者没有提供或接受应税劳务而为其开具增值税专用发票,或者即使有货物购销或者提供了应税劳务但为其开具数量或者金额不实的增值税专用发票或用于骗取出口退税、抵扣税款的其他发票的行为;

(二)为自己虚开增值税专用发票。指合法拥有增值税专用发票的单位和个人,明知他人没有货物购销或者没有提供或接受应税劳务的情况下为其开具增值税专用发票或者即使有货物购销或者提供或接受了应税劳务但却为自己开具数量或者金额不实的增值税专用发票的行为;

(三)让他人为自己虚开增值税专用发票,指没有货物购销或者没有提供或接受应税劳务的单位或者个人要求合法拥有增值税专用发票的单位或者个人为其开具增值税专用发票,或者即使有货物购销或者提供或接受了应税劳务但要求他人开具数量或者金额不实的增值税专用发票或者进行了实际经营活动,但让他人为自己代开增值税专用发票的行为;

(四)介绍他人虚开增值税专用发票,指在合法拥有增值税专用发票的单位或者个人与要求虚开增值税专用发票的单位或者个人之间沟通联系、牵线搭桥的行为。

哪些情形属于“虚开增值税专用发票”

(一)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

(二)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

(三)进行了实际经营活动,但让他人为自己代开增值税专用发票。

哪些情形不属于

对外虚开增值税专用发票

(一)纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;

(二)纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;

(三)纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。