【实务】这几种借条无效!写了也要不回钱

综合自 | 快易收债权管理及网络

合法的借贷关系受到法律的保护,但不少债权人由于法律知识的欠缺被别有企图的债务人利用,以使自己的借贷关系不受法律的保护从而导致借出去的钱收不回来。

债权人注意:这些借贷不受法律的保护,借钱之后可能就要不回来了。

一:借款用于非法活动的借贷关系不受到法律的保护。

根据《最高人民法院关于人民法院审理借贷案件的若干意见》中规定,出借人明知借款人是为了赌博、走私等非法活动而借款的,其借贷关系不予保护。其中“非法活动”主要包括:赌博、买卖毒品、走私等活动。

赌博是国家法律严令禁止的行为,赌债不受法律保护,自然不能通过法院诉讼进行追讨。因此,有些欠债人故意以赌债来抗辩,企图将合法债务辩为不受法律保护的借债。

因此,在借贷关系中,出借人一定要问清楚借款人的借款意图,若借款人借钱是用于上述的非法活动的,出借人一定不要借,殊不知借出去之后可能就要不回来了。

二:借给未成年的借款不受到法律的保护。

未成年在我国法律上系限制民事行为能力人,未成年单独所进行民事活动需要取得法定代理人的同意。如果限制民事行为能力人实施的民事行为与其年龄、智力不相适应,则应当确认为无效民事行为,没有法律效力。

因此,若借款给未成年人,此民事行为的效力需要法定代理人的追认。当民事行为确认为无效之后,当事人因该行为取得的财产,应当返还受损失的一方;有过错的一方应当赔偿对方因此所受的损失;双方都有过错的,应当各自承担相应的责任。

三:以胁迫、威胁等手段建立的借贷关系不受到法律的保护。

借贷关系的合法性建立在双方自愿平等的基础之上。根据《民法通则》规定,一方以欺诈、胁迫的手段或者乘人之危,使对方在违背真实意思的情况下所为的民事行为无效。

因此,这种情况下的借贷关系,即使有借条等书面凭证能够证明,但若非真实意思的表示,就属于无效的民事行为,不受到法律的保护。

四、没有资金支付凭证

在债务诉讼中,有时除了提供借条外,还需要债主提供借贷关系构成的实质性证据,如银行转账小票,收条/收据、网络支付工具的转账记录等。然而,有些债主通过现金形式给付,又没写收据,到了打官司的时候可能造成举证不能,最终有可能被法院驳回诉讼请求。

2015年发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(简称《规定》)所引起的“万众瞩目”也就不难理解。《规定》中的条文虽仅仅三十三条,但其对于市场上日益繁荣的民间借贷市场影响是巨大的,对于固守多年的裁判理念和规则更是极大的突破。

在民间借贷关系中是需要引起我们重视的部分,希望能给朋友们带来帮助。

你知道这个图,有多重要吗?

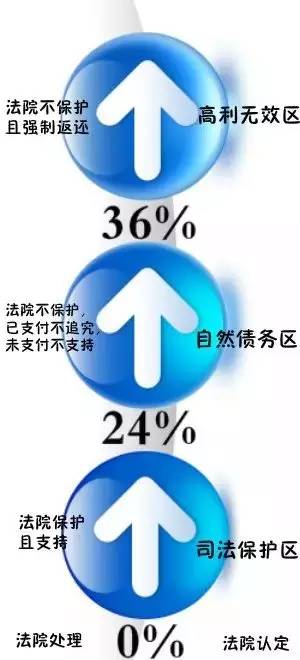

一、“四倍”已成历史,请记住24%、36%

利率的规制是民间借贷的核心问题,故对于民间借贷利率与利息的规定是新规定的焦点所在,毕竟为人熟知的“不超过银行同期贷款利率四倍”标准已经是二十多年前的产物。征求意见稿中就此问题提出了三种意见,主要是围绕着“采用固定利率还是浮动利率”和“超出法定标准部分的处理”两大问题。

《规定》最终采用了固定利率,并划分出“两线三区”:

两线

1、24%法律应予保护的固定利率为年利率24%

借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限

出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计不能超过年利率24%

2、36%利率超过年利率36%部分——无效

三区

1、司法保护区(≤24%)

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院予以支持。

2、自然债务区(24%-36%)

借贷双方若约定的利率区间在24%至36%之间,则超过24%的利息部分,属于自然债务。如果已支付该部分利息,属自愿履行范畴,不能请求返还;如果尚未支付该部分利息,请求借款人支付的,不予支持。

3、无效区(36% )

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,应予支持。