工资个税,新规!7月1日起,这2类人到手工资变多

税务总局最新政策:调整预扣预缴,提前“退”个税,这两类人到手工资变多!

1

重磅!个税预扣预缴方法调整

7月1日起,这2类人到手工资变多!

国家税务总局发布《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号),政策涉及两类人员的个税预扣预缴方法调整。

政策要点:

一、实施时间:

2020年7月1日起开始施行。

二、适用人群:

1、一个纳税年度内首次取得工资、薪金所得的居民个人;

2、正在接受全日制学历教育的学生因实习取得劳务报酬所得的。

三、预扣预缴方法调整:

1、对一个纳税年度内首次取得工资薪金所得的居民个人,可以直接将该年度之前月份的累计减除费用也就是起征点按5000元*月数一起扣除;(见例1)

2、对正在接受全日制学历教育的学生因实习取得劳务报酬所得的,是可以按工资薪金的累计预扣预缴方式计算个税的。(见例2)

2

举2个例子

你就全明白了!

例1:大学生小李2020年7月毕业后进入某公司工作,7月份工资20000元、个人负担的社保1000元,其他项忽略。计算当期应预扣预缴的个人所得税时,可减除费用35000元(7个月×5000元/月)。

调整前7月预扣个税=(20000-5000*1-1000)*3%-0=420元;

调整后7月预扣个税=(20000-5000*7-1000)*3%-0<0,个税=0元。

例2:学生小张7月份在某公司实习取得劳务报酬3000元,其他项忽略。扣缴单位在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。如采用该方法,那么小张7月份劳务报酬扣除5000元减除费用后则无需预缴税款,比预扣预缴方法完善调整前少预缴440元。如小张年内再无其他综合所得,也就无需办理年度汇算退税。

调整前7月预扣个税=(3000-800)*20%=440元;

调整后7月预扣个税=(3000-5000)*3%-0<0,个税=0元。

3

新政来了!个人和单位

应该怎么办?

一、 纳税人需要先根据自身情况判断是否符合本公告规定的条件。

符合条件,可以选择按新政策,也可以选择不按新政策。

二、符合条件并按照本公告规定的方法预扣预缴税款的,应及时向扣缴义务人申明并如实提供相关佐证资料或者承诺书。

三、如新入职的毕业大学生,可以向单位出示毕业证或者派遣证等佐证资料。

四、实习生取得实习单位支付的劳务报酬所得,如采取累计预扣法预扣税款的,可以向单位出示学生证等佐证资料。

注意:正在接受全日制学历教育的学生才能享受,成人继续教育(自考/成人高考/远程教育/开放大学)不适用。

另外,由于劳务报酬所得所得以收入减除百分之二十的费用后的余额为收入额。(6000×(1-20%)-5000)<0,不需要预扣预缴个税,但是要按规定申报个税。

因此,公司学生实习取得劳务报酬所得超过6250元/月,才会扣缴个税。

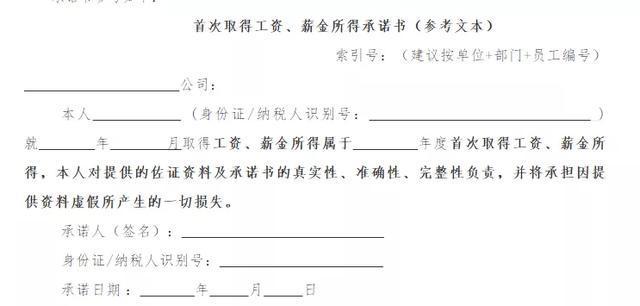

五、其他年中首次取得工资、薪金所得的纳税人,如确实没有其他佐证资料的,可以提供承诺书。

承诺书参考:

六、扣缴义务人收到相关佐证资料或承诺书后,即可按照完善调整后的预扣预缴方法为纳税人预扣预缴个人所得税。

七、纳税人需就向扣缴义务人提供的佐证资料及承诺书的真实性、准确性、完整性负责。相关佐证资料及承诺书的原件或复印件,纳税人及扣缴义务人需留存备查。

4

预扣预缴调整

对财务与HR的影响

一、不用再向员工解释“为什么我的个税比他人多”?

如果没有这种调整方法,上述两种情况的人员通常在预扣预缴时个税会比一般的在职职工缴纳的多,所以个人会不理解为什么自己的个税比其他人多?自己的到手收入也比其他人少?会对公司的代扣个税和申报产生疑问。调整后,员工就不会对这类问题有疑惑了。

二、方法调整了,财务与HR要学习了!

个税算法的调整,计算个税的财务与HR就又要学习与习惯新的个税算法了,可能有点头大。

但是操作上其实挺简单,软件都能帮大家搞定,一学就会。下面就是操作系统的变化,大家可以看一下~

5

单位务必注意

扣缴系统操作变了!

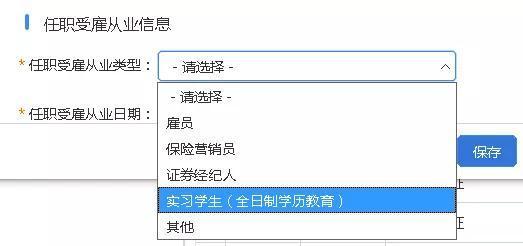

1、人员基础信息表中增加了“实习学生”

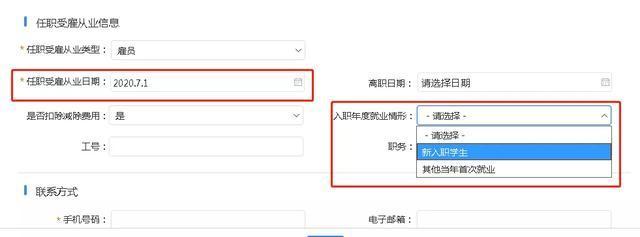

2、人员基础信息表如果任职受雇日期在2020.7.1日前,入职年度就业情形为灰色不可选;如果任职受雇日期是此之后,可以选择新入职学生、其他当年首次就业。

3、综合所得预缴申报表变化,增加了劳务报酬(其他连续劳务),理论上符合13号公告的实习生,应选择本表申报。

通过上面的变化我们可以看出,扣缴人只需要据实填写相关的信息就可,不需要自己去计算确认背后的逻辑,一切软件都帮你搞定!