豪车借给朋友接亲被撞得面目全非!保险公司拒赔……百万车损该由谁来承担?

长沙男子用200万元

购入了一台二手的法拉利跑车

有偿借给朋友接亲

却被撞得烂到面目全非!

用车人失联、保险公司拒赔

……

上百万元的车损

究竟该由谁来承担?

该案件的模拟法庭

情景演绎的视频

在全平台的播放量

已经突破6000万!

点赞量也达到了50万!

△部分视频平台的数据截图

△部分视频平台的数据截图

那么,究竟此案为何

会引发如此大的关注?

快跟着普法君一起来看看!

#案情回顾#

2020年,湖南长沙的熊先生以近200万元的价格,买下了一台二手的法拉利跑车,同时购买了私家车辆的保险。

提车回家后不久,熊先生接到朋友毛某的电话,称他的一位朋友即将结婚,想将熊先生的车借来作为婚车使用两天,并承诺对方会支付一笔6000元的报酬,熊先生便答应了。

然而,让熊先生没想到的是,车子在出借期间发生了严重的事故,车头已经完全变形,车辆维修的损失高达上百万元。

原来,熊先生将车借给毛某后,毛某随即又将车辆以每日3000元租金的价格出租给了第三人姚某,并签订了合同。因此,保险公司以熊先生“将非营运车辆从事租赁活动”为由拒绝理赔。

为此,熊先生将保险公司诉至法院,经过一审、二审,法院均驳回了熊先生的诉求。

而事发后的近两年时间里,车辆发生事故时的实际使用人姚某,一直处于失联的状态。无奈之下,熊先生只好自行花费70多万元,委托了修理厂维修车辆。

针对保险理赔的纠纷,熊先生目前已向湖南省高院再次提起上诉,案件正在进一步审理中。

看到这里

很多人就有疑问了:

为什么保险公司会拒绝赔付?

具体依据又是什么呢?

#模拟法庭#

#案情演绎#

【以下均为设计对白】

原告:

车是“借”不是“租”

对转租第三人并不知情

原告代理人:

我方当事人受朋友所托,将自己的法拉利借给朋友作新婚接亲使用。双方没有签订任何租赁合同,也没有租赁车辆的意思表示。车辆发生意外事故造成车损,保险公司应赔偿车主120万元的车损费用。

朋友毛某给原告转的6000元是毛某接亲的“喜庆红包”,并不是租赁费;所谓营运,是指以谋取经济利益为主的从事相应的运输活动,原告从始至终也未从该租赁行为中受益。而且朋友毛某擅自将车辆出租给第三人,原告并不知情。

被告:

保险合同明确规定

非营运车辆用作营运

不予理赔

被告代理人:

原告将车出租给朋友当婚车的行为属于将非营运的用途变更为营运,保险合同中明确约定车辆用于“运营”的话,属于拒赔情形。

根据“谁主张,谁举证”的原则,原告既然表示对转租行为不知情,那就请提供证据予以证明。现实中,一般租个婚车的均价在一千元以内,既然有人愿意出6000元给原告,原告就应该有理由发现存在租赁的可能。

原告的出租行为会致使该车辆驾驶人范围从其家庭成员扩大到不特定人员,使用频率增大,自然也增加了车辆的危险程度。因此,双方签订合同时,保险公司已经特别规定如果用于营运发生的事故,保险公司是不承担责任的。

法院判决:

驳回原告诉求

审判长:

全体起立,本庭宣判:原告收取毛某6000元的行为,应知道车辆存在(朋友用于出租运营)的可能,该行为属于变更车辆使用性质,存在保险合同免责条款中的将非营运车辆从事租赁活动的情形,依法判决驳回原告的诉讼请求。

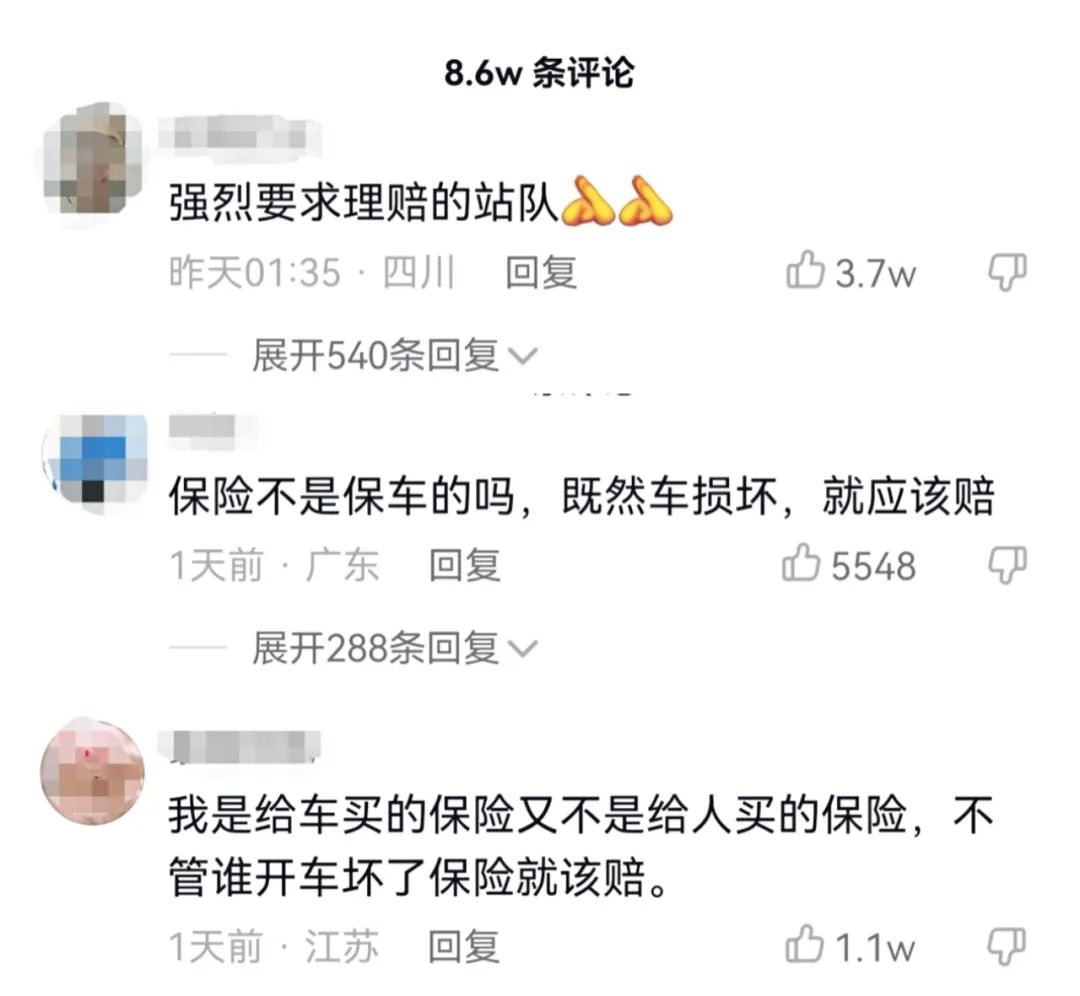

网友们对此议论纷纷……

有网友认为

保险公司应该赔偿!

也有网友觉得

保险的种类不同

营运和非营运是有差别的

#法律延伸#

《中华人民共和国保险法》第52条规定:在合同有效期内,保险标的之危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。被保险人未履行前款规定的通知义务的,因保险标的之危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。

何为“危险程度显著增加”?最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(四)第四条提供了一个认定指引,需要综合考虑如下因素:保险标的用途是否改变、所处环境有无变化、保险标的是否因改装等原因引起了变化、使用人或者管理人发生了改变以及危险程度增加持续的时间等等。由法院根据案件具体情况综合判断是否构成危险程度显著增加。

#律师说法#

北京市高朋(南京)律师事务所

陈凯律师:

本案中的法拉利是否被认定系“从事营运活动”,是能否获得保险公司赔偿的关键。按照现实习惯,只要车主用于从事营利性活动并取得相应报酬的车辆,就应属于营运车辆,而不管该车是否取得行政法律法规上规定的资格要件。

首先,在形式要件上:按照1986年《公路运输管理暂行条例》的规定,营运性运输是指为社会提供劳务、发生各种方式费用结算的公路运输,非营运性运输是指为本单位生产、生活服务,不发生费用结算的公路运输。由此可见,只要是能发生“费用结算”的公路运输就具备了营运性质。至于是否按照行政规定办理了“营运证书”或者从业资格证的,是行政管辖的范围,不涉及对“营运”性质的认定。本案中,虽然该车辆并未直接从事公路运输行为,但是该车在出借时就已发生了费用结算,并且又发生一次租用行为。

其次,在实质要件上:“营运”顾名思义,是指以谋取经济利益为主从事相应的运输活动。本案中,据毛某描述,当时借用熊先生的车辆支付了6000元的费用,而毛某随后又将车辆以每日3000元租金的价格租给了姚某,明显具有营利营运性质。

最后,在时间程度上。如果只是亲朋之间的偶然租借车辆行为,并收取一定的车辆使用费,则不宜定性为“营运”性质。而本案中,车主将车辆借给朋友,朋友又将车辆租给第三人以谋取利益,其行为已改变被保险车辆的非营运使用性质,致使该车辆驾驶人范围从其家庭成员及其允许的有限的合法驾驶人扩大到更为广泛的不特定人员,必然造成保险标的上路时间显著增加,即发生危险状况的概率显著上升。

综上所述,保险公司拒绝承担商业险赔偿责任是合理合法的,因此一审、二审法院都判定保险公司拒保。至于熊先生应该如何维权,他可以选择向毛某和姚某主张赔偿。毛某借用车辆,理应尽到保管、维护车辆的责任,而毛某又将车辆擅自租赁给姚某,姚某又将车辆撞烂,二人均应对熊先生承担赔偿责任。

你认为在此案中,

保险公司该赔付吗?

欢迎留言讨论!

案例来源:湖南长沙电视台、江苏新闻广播等

部分图片素材来源网络,侵删

《说法》栏目由广州市司法局、广州市律师协会、广州市广播电视台法治频道联合推出。近日推出“民法典”系列特别专题,各位网友如有相关的法律问题需咨询,点击“广州司法问律师”24小时在线法律咨询。

来源:广州普法原创出品,转载请注明出处。

正在请求数据,请稍候!

正在请求数据,请稍候!