买房无需首付,还倒拿50万装修钱?真的靠谱吗?

听说过买房“负首付”吗?

近期,有房产中介声称,买房可以做到“零首付”甚至“负首付”,购房人不仅无需付首付,还能倒拿装修款。对于缺乏启动资金的购房者来说,乍一听着实有点心动。

但是,所谓的“零首付”“负首付”买房真的靠谱吗?背后暗藏哪些法律风险?

买房不仅不用出首付款

甚至还能“套现”?

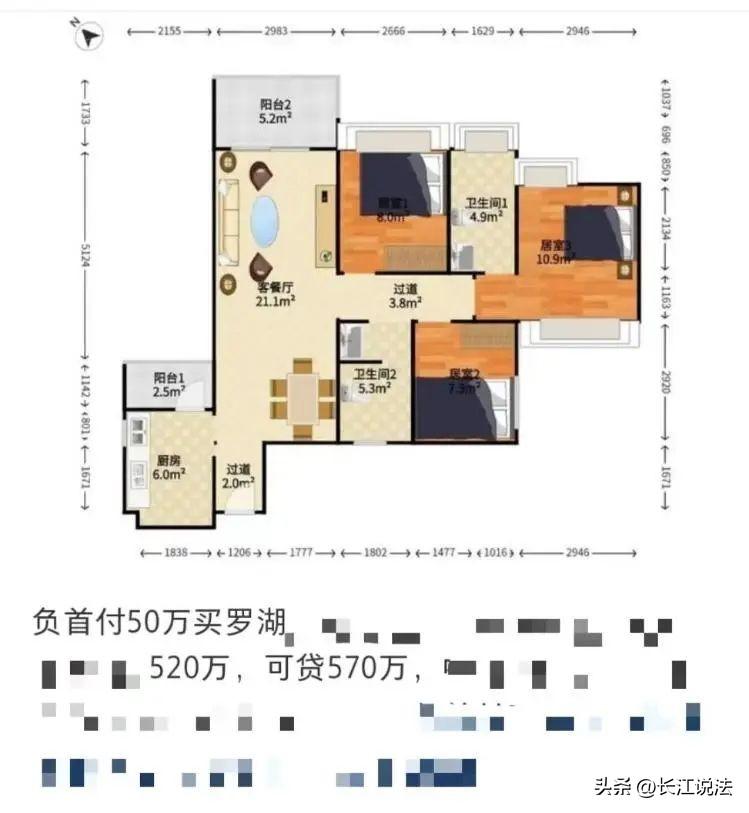

“首付负1万元!没错,不需要首付还能再拿1万元。”近日,在部分社交平台上,记者看到了一些类似的中介销售广告。例如,广东深圳某房产中介接受媒体采访时表示,“房子评估价570万元,但是业主低价卖,卖520万元。你可以在银行贷570万元全款买这套房子,还剩下50万元装修钱。”

买房子贷款不仅不用出首付款,甚至还能提前拿到一些钱“套现”。

“这套房是回迁房。业主现在不要那么多房了,拿出来低价卖,很划算。从业这么多年也很少见能‘负首付’的房子。”该房产中介补充道。

某中介在社交平台上发布的“负首付”广告

广州市荔湾区房产中介王先生告诉记者,如果客户提出贷款套现的要求,中介可以协助办理。“这个是超贷,网签报高价。房贷的话也可以买一些零首付,做评估拉高价格,然后就可以贷出来了。”王先生坦言,做法虽然可行,但存在业主是否配合的不确定性。而且,业主配合的原因可能是房屋本身有瑕疵。

“负首付”方式从何而来?

那么,“负首付”需要什么资格,又是如何实现的呢?上述深圳某房产中介对此却避而不谈。“570万元银行会分批次放款。你把资料递上来,全部由我们的按揭部门帮你。除非你是黑征信(不能做)。”

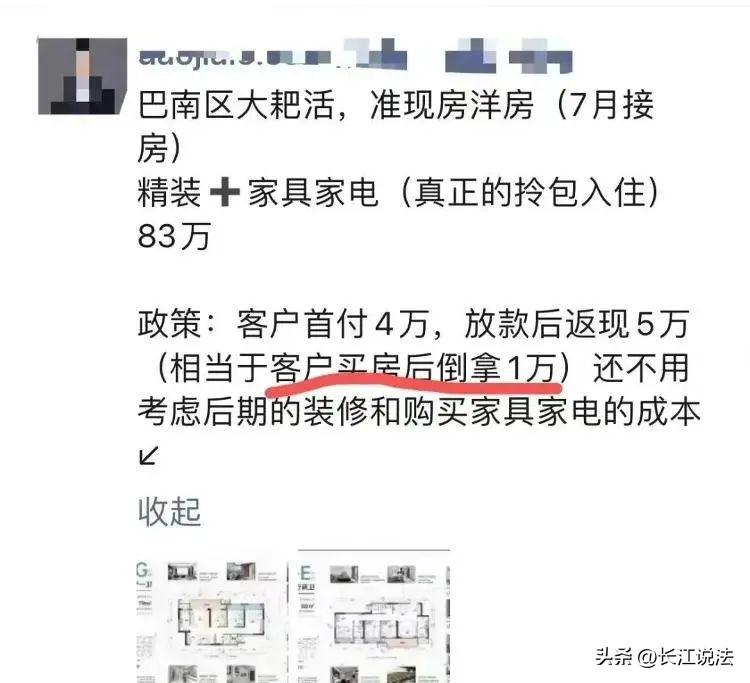

据业内人士介绍,“负首付”与“零首付”“低首付”的操作方法类似,一是开发商通过首付分期、返首付等形式减轻购房人首付压力,二是开发商通过做高合同价格,帮助购房人获取更高额度的银行贷款。若开发商返还的资金超过首付款,或银行贷款金额超过房产原价,“负首付”便“实现”了。

湖南金州律师事务所高级合伙人、律师邢鑫表示,所谓“负首付”与“零首付”有时还需要借助经营贷的力量。

邢鑫介绍,所谓“负首付”或“低首付”等方式,实际上是中介机构或开发商先替购房者垫付资金,再把购房者“包装”成小微企业主、个体经营者,以此身份向银行申请利率更低的经营性贷款、消费贷款。等贷款发放下来,购房者再拿贷款偿还中介机构或开发商的垫付资金。同时开发商通过做高合同价格向银行申请更高的贷款金额,以实现促进楼盘销售的目的。

“负首付”“零首付”存在诸多风险

购房者需谨慎对待

有专家分析表示,楼市中所谓的部分“负首付”“零首付”方案,促销宣传都有不少套路,很多属于虚假宣传,看起来似乎是帮购房人缓解了压力,但实际上往往会伴随着开发商垫资、融资等违法违规行为,同时还可能违反按揭贷款的相关规定。

专家指出,“零首付”购房也好,房贷转经营贷也罢,这只是换汤不换药,本质都是违规套取、使用信贷资金。

中介王先生也坦言,如此操作的确会带来较大的风险,他并不建议客户超贷。“你贷600万,这600万的利息你还是全部要还的,风险挺大的。”

“‘零首付’的宣传涉嫌虚假宣传,可能违反了《广告法》的规定。”德恒律师事务所律师王帅曾向记者表示,宣传的“零首付”实际上并不是真的零首付,而是购房人首付款资金来源可以不来自于自有资金,该首付款是由第三方为购房人提供的借贷资金。

“2016年住建部等部门发布了《关于加强房地产中介管理促进行业健康发展的意见》,强调中介机构不得提供或与其他机构合作提供首付贷等违法违规的金融产品和服务。”

日前,广东省惠州市惠阳区住建局印发通知,将在全区范围严查首付贷、返首付、零首付,以及发布虚假违法房地产广告、捏造散布不实信息等违规销售行为。

邢鑫律师提醒,购房者在购房过程中需提高对地产销售话术、银行贷款策略的辨别能力,对购房策略、合同条款充分调查研读,尤其注意确认付款的主体、时间和违约责任的内容,根据自身实际情况综合判断后量力而行。

(来源:央视网)