【建纬观点】银行贷款作为基础资产的资产证券化产品法律尽职调查实务(一)

作者介绍

夏晶,上海市建纬律师事务所不动产金融部专业律师,拥有多年大型国企、律师事务所运营管理经验。主要执业领域包括:房地产、资本金融、公司治理、政府事务法律服务领域的诉讼和非诉讼法律事务服务。

资产证券化,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, 以下简称“ABS”)的过程[1]。 通俗来讲,ABS即是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

1970年,美国的政府国民抵押协会首次发行以抵押贷款组合为基础资产的抵押支持证券-房贷转付证券完成首笔资产证券化交易以来,资产证券化逐渐成为一种被广泛采用的金融创新工具而得到了迅猛发展。[2]

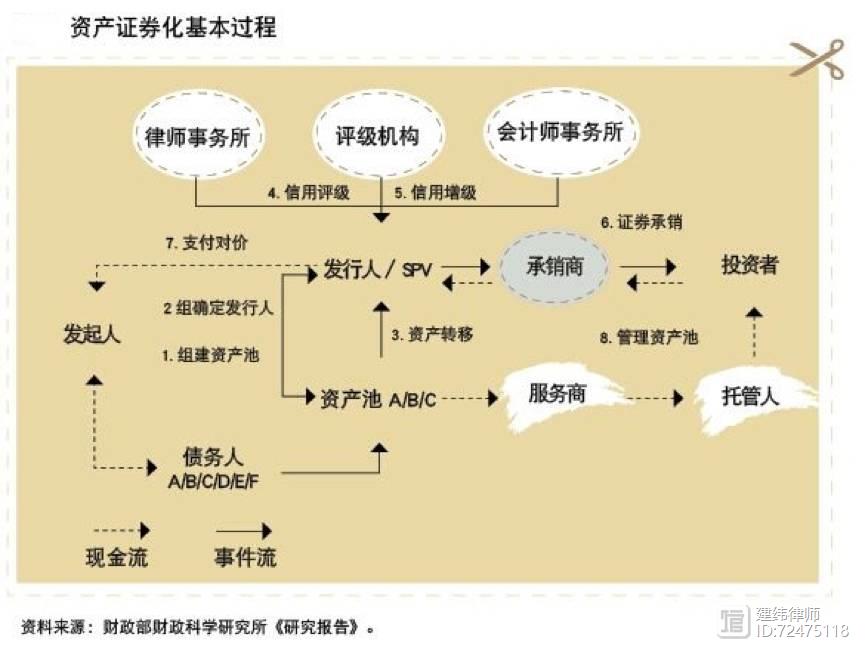

下面,我们先通过财政部财政科学研究所《研究报告》中的一篇图示来简单了解下资产证券化的基本过程:

(图片来自网络)

基础资产是指ABS产品所依赖的资产。应收账款、租赁债权、公共事业收费、信托收益权等均可以作为ABS产品的基础资产。本文中,笔者将结合近期就银行贷款作为基础资产(归属于应收账款类ABS)的ABS(以下简称:“银行贷款ABS”)项目的有关经验,与各位分享的法律尽职调查过程中的相关实务问题。

一、概述

近年来,银行贷款ABS作为一项比较热门的ABS项目,受到诸多商业银行的青睐。通过发行ABS产品,商业银行可以通过产品设计,先于《贷款合同》中的还本付息的时间收回贷款及利息。以下,笔者将介绍对于基础资产开展法律尽职调查所需着重关注的事项。

二、银行贷款作为基础资产的尽职核查要点

一般情况,笔者在审核银行贷款作为基础资产的基本情况时,会就以下法律事项进行审核:

(1)各笔“贷款”是否均为拟发行产品的银行(以下简称:“发行银行”)作为贷款人发放并合法所有的人民币贷款。同一“借款凭证”项下对应的“贷款”均已经全部发放完毕。

审查本项法律事项的过程中,建议以贷款人与借款人之间签订的《授信合同》、《借款合同》、贷款人内部用于审批贷款的《业务审批表》、《出账通知》、《放款凭证》、借款人提供的《借据》或其他用于证明上述事项的文件开展调查。

1)《授信合同》及《借款合同》

一般情况下,在签订《借款合同》之前,借贷双方可能就借贷事宜在一定的授信额度范围内签订一份《授信合同》,在《授信合同》确定的授信额度内,双方会签署数个《借款合同》,以明确每份合同需借款的金额。同时,《借款合同》可细分为《流动资金借款合同》、《流动资金最高额借款合同》、《固定资产借款合同》等(本文中,统称为:“《借款合同》”)。在审查过程,需特别注意数个《借款合同》归属于同一《授信合同》项下,数个《借款合同》总额度是否超过《授信合同》整体授信额度范围。此外,《借款合同》的起止时间、利率、结息方式也是应当注意的点,这决定了作为基础资产的银行贷款的稳定性。

2)《借据》

需注意的是,一般情况下,单份《借款合同》项下的借款金额会分多次发放,每笔贷款贷款人均要求借款人签收一份借据,此时,就会形成多份《借据》,审查时需注意多份借据与单份《借款合同》是否一一对应。

3)《业务审批表》、《出账通知》及《放款凭证》

《业务审批表》、《出账通知》及《放款凭证》作为证明贷款人已依约完成内部放款审核程序、并已向借款人发放贷款的证明,可以确定作为基础资产的每一笔贷款已实际发放。审查过程中,应当重点核对审批、出账及放款的时间、金额是否与《借款合同》或《借款合同》对应的多分《借据》一致。

4)其他情况

笔者在审查《担保合同》过程中,发现存在担保人与债权人约定实际放款需以担保人的《放款通知》作为放款认定的条件。就此, 笔者认为:基于合同相对性原则,贷款人与借款人之间款项发放以双方履行完前述a-c项为认定标准,如贷款人在担保人为向借款人发放《放款通知》前便向借款人放款的,产生的法律后果仅会影响担保人应承担的担保范围,而非直接认定该放款行为无效其中贷款人将对借款人的应收款权益转让给信托计划后,是否需要通知借款人(债务人)、担保人,如未通知的法律后果,本文中暂不阐述,将在后续文章中进行专门论述。

(2)根据“发行银行”提供的“借款合同”、“担保合同”,“借款合同”、“担保合同”中无禁止或限制“发行银行”将全部或部分“基础资产”设立信托以及转让或出售的约定;“借款合同”、“担保合同”亦未约定“发行银行”将全部或部分“基础资产”设立信托以及转让或出售需要获得“借款人”或任何其他主体的同意。

审查本项法律事项,主要是为了确保作为基础资产的银行贷款在设立信托或作为债权在出售或转让过程中的合法性。主要审查内容为《借款合同》、《担保合同》中的债务人、担保人是否设定了禁止设立信托及转让的条款,防止在ABS项目的履行过程中出现债务人或者担保人提出相关主张。

(3)各笔“贷款”均为“发行银行”发放的自营商业贷款,不含银团贷款。

本项法律审查事项,主要用于确定发行银行作为贷款人,对于拟作为基础资产的所有权,其保有对于基础资产的充分、完整的处分权利。

一般情况下,发行银行的贷款均会通过各个分行或者支行进行发放,在审核过程中,需核实该分行或支行是否确实隶属该发行银行,确保整个放款流程的完整性。同时,要特别核实该笔贷款是否为银团贷款,这决定了发行银行有无独立处分基础资产的权利。

以上为笔者以银行贷款作为基础资产的资产证券化产品的法律尽职调查实务的相关经验,在此同各位进行简单的分享。接下来的几周中,我们将陆续就银行贷款ABS项目法律尽职调查及相关法律文件的关注点与各位进行交流。

[1] 定义引用自:《资产证券化大有可为,应正视发展中的问题。》,2016.8.26[引用日期2017.11.29]

[2] 段落引用自:《资产证券化》,来源:百度百科,[引用日期2017.11.29]

不动产金融部

不动产金融部作为建纬的重要业务部门之一,致力于为客户提供优质的不动产金融法律服务,已经与众多国内外商业银行建立了业务合作关系。涉及的业务领域包括:银行(跨境担保、银团、中间业务)、债券类融资、涉外投融资(中国企业境外投融资、外国企业在华投资)、资产证券化(企业资产证券化、信贷资产证券化等)、上市融资、信托、资管计划、私募、融资租赁等。

精彩回顾

◎【建纬观点】私募基金管理人加入中国证券投资基金业协会入会实务 – 续篇

◎【建纬观点】私募基金管理人加入中国证券投资基金业协会入会实务

◎【建纬观点】国有性质有限合伙型私募股权基金的投资退出方式简析

◎【建纬观点】国有企业投资有限合伙型私募股权基金的风险简析

◎【建纬观点】国有企业与私募股权基金普通合伙人